![]()

投资这个行业,主要就是一小我私家脉的行业。投资公司,以合资工钱首,教育各个投资小组,专门从事某些行业的投资。为了获取最好的项目资源,往往都是合资人作为最重要的人脉节点,通过团队去市场上梳理所有的项目,利用内部的事情流程评估项目,从而选出最适合本身的项目。

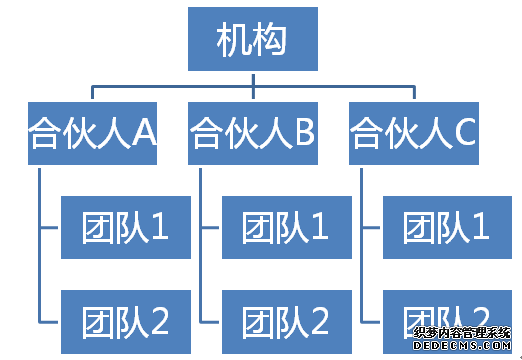

从本质上来讲,这个行业是一个越发垂青人际干系,越发重视人和(而非资和)的行业,所以它的组织布局和下面的图标较量雷同。

在差异的环境下,这些合资人和团队之间会有差异的相助模式。从某种水平上来说,合资人们,每小我私家都可以是一个独立的团队,可是为了更好的机构品牌、团队局限等各类因素,各人走在了一起,一同相助,配合成长。

所以,从组织学的角度来看,这些合资人和团队的相助,其实并不必然需要在一个“公司”内才气完成。在实际事情的进程中,我们发明,许多时候,一个投资机构会回收外部机构找项目,也会回收外部机构做DD,,也会回收外部机构评估项目可能市场,会成立外部的项目投资决定机制等等。

这些事情,从某种水平上来说,都是可以在内部完成的(前提是内部团队有本领去做,并且能做好这些工作)。可是在差异的时候可能情况下,因为内部团队事情本领问题,因为大概的好处斗嘴问题,因为对付投资认真的思量,因为各类百般的原因,这些内部成果大概外部化。

假如机构内部的好处分派机制不足完善,我们往往可以看到这个机构在差异的阶段,会呈现组织破裂的环境。虽然,这个更多是一个处理学方面的话题。

在我国,对付细密的劳动条约相助框架下的业务模式,往往拟定了严格(甚至可以说是严苛的)税收制度。据我们所知的,员工对付从机构获取的收入,需要缴纳最高45%的小我私家所得税;对付员工从机构所取得的福利,都是征税范畴;对付员工缴纳社保等行为,完全没有任何机动操纵的空间。于是,我们可以看到,机构每用一个员工,其需要付出的本钱,远远高出其实际得到收入。

反过来看,在“双创”的气氛下,国度给了创业企业很是多的优惠政策,从而使得创业者获取收入的税收本钱远远低于劳动条约的本钱。

所以,从晋升团队主动性,晋升团队出产效率,低落团队税务本钱这三个角度来看,将一个大团队小组化(阿米巴组织化),将企业内部成果外部化,将雇佣干系转化为相助干系,好像是我们晋升这个行业的重要手段。

下面,我们将主要阐明这个做法在税务本钱方面的差别。

雇佣干系

相助干系

人为=30000元;

公司社保本钱=15000*44%=6600元;

小我私家社保=15000*18%=2700元;

小我私家所得税=5000元;

公司总的用人本钱=30000+6600=36600元;

员工实际得手收入=30000-2700-5000=23300元;

实际收入比例=63.67%

处事费=30000元;

税金=30000*7%=2100元;

公司总的处事本钱=30000+2100=32100元;

相助方实际得手收入=30000元;

实际收入比例=93.46%

对付一小我私家和的行业来说,假如可以或许在不增加公司总本钱的环境下,通过调解业务相助干系,显著的提高团队的收入,对付整个行业的成长,将会起到极为重要的浸染。

(文章编辑:zsmia)